Além de outras distorções, o atual sistema tributário brasileiro peca pela multiplicidade de alíquotas. Nos tributos sobre consumo (IPI, PIS, Cofins, ICMS e ISS), há uma infinidade de alíquotas. Isso acarreta maior dificuldade de enquadramento, pois, em diversos casos, a distinção entre um produto e outro é subjetiva.

Um bom exemplo é ocaso da Crocs. Afinal, o calçado é uma sandália de borracha ou um sapato impermeável? Dependendo do enquadramento que se dê, o produto Crocs pode pagar uma alíquota maior ou menor. Em casos assim, que não são poucos, a dúvida quase sempre acaba nos tribunais.

A multiplicidade de alíquotas pode ser resolvida, segundo especialistas, com a criação de um IVA (Imposto sobre Valor Agregado) nacional, em substituição ao IPI, PIS,Cofins,ICMS,ISS e IOF. A alíquota do novo tributo deve ser fixada de modo que não acarrete aumento da carga tributária atual (leia mais no link ).

O excesso de alíquotas é um fator que distorce o princípio da neutralidade, cujo objetivo é evitar a distorção de preços dentro um mesmo mercado em razão da tributação que incide sobre ele.

Quando um produto tem, por exemplo, alíquota de 5% e outro de 10%, o princípio da neutralidade se perde, e a tributação passa a interferir no preço relativo dos bens e serviços, retirando eficiência da economia.

A CNI entende que o IVA traz essa neutralidade pretendida, ou seja, as regras serão iguais para todos. Um sistema neutro faz com que a taxação sobre o consumo não gere distorções no ambiente de negócios. Sem a neutralidade, corre-se o risco de os tributos distorcerem o processo de decisão dos investimentos.

Para Clóvis Panzarini, ex-coordenador tributário da Secretaria da Fazenda de São Paulo, se a tributação do consumo for por um IVA de boa qualidade, seu efeito será neutro para o produtor. O ônus do tributo recairia sobre o consumidor, pois seu bolso seria impactado em maior ou menor intensidade de acordo com os bens e serviços que ele escolher consumir.

Pela proposta defendida pela CNI, haveria uma regra única para o IVA, com a legislação e o regulamento unificados nacionalmente (hoje, os estados e o Distrito Federal têm regras próprias, ou seja, há 27 legislações).

Para o advogado Plinio Marafon, sócio do escritório Marafon, Soares e Nagai Advogados, o IVA a ser criado tem de conservar a seletividade do IPI, mas com faixas de tributação bem menores, como ocorre nos países mais desenvolvidos.

Outra proposta da CNI é o fim do chamado cálculo "por dentro", quando o imposto incide sobre ele mesmo (leia no link e link ).

Além de simples, o sistema tem de ser transparente, ou seja, o consumidor precisa saber quanto está pagando de tributos quando compra algum produto ou serviço. Segundo o que propõe a CNI, essa característica também deve nortear o novo sistema tributário brasileiro. Todos ganham com a maior transparência do sistema, pois com ela há uma compreensão mais clara do peso dos tributos, tanto para quem produz (as empresas) quanto para quem compra (os consumidores).

Outra característica que deve nortear a reforma tributária é a isonomia, ou seja, todas as empresas em situações semelhantes devem ter o mesmo tratamento perante os fiscos. A CNI defende que é impraticável atuar em um segmento onde os contribuintes recebem tratamento diferenciado, mesmo possuindo perfis semelhantes. A equidade tributária é um dos requisitos básicos para a concepção de um ambiente de concorrência plena. O não cumprimento desse requisito distorce a condição de concorrência entre as empresas, retirando eficiência dos mercados.

OBRIGAÇÕES ACESSÓRIAS

Além de pagar os tributos, as empresas ainda precisam cumprir uma série de exigências para ficar em dia com os fiscos federal, estaduais e municipais.

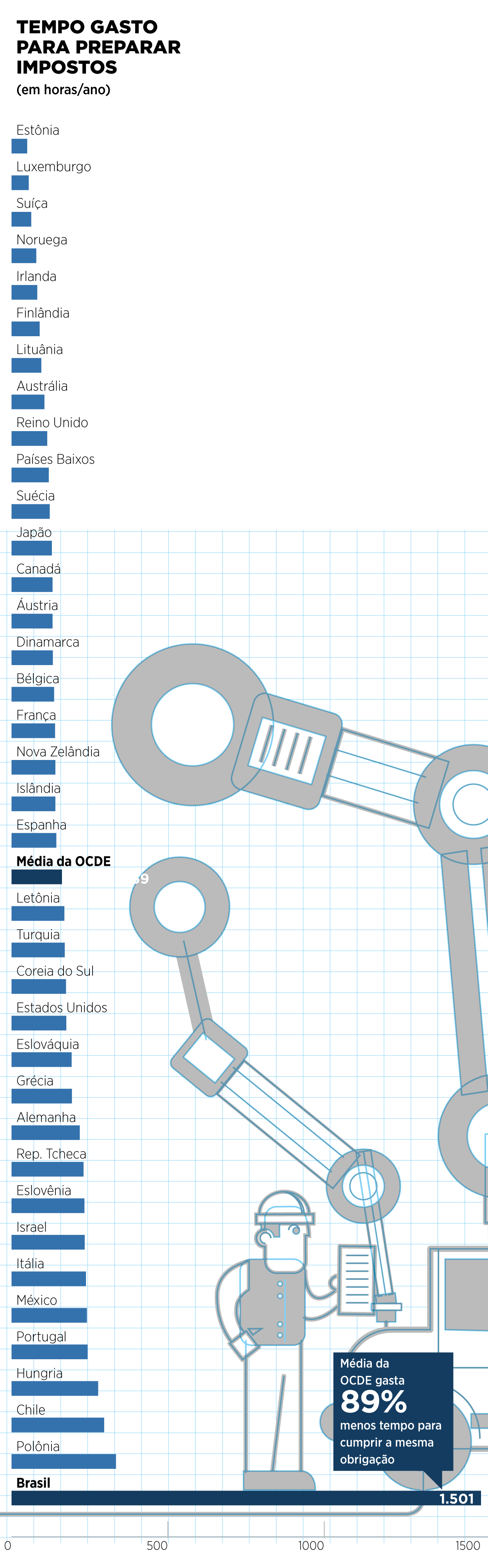

São as chamadas "obrigações acessórias". Levantamento do Instituto Brasileiro de Planejamento e Tributação indica 93 obrigações acessórias. A maioria delas é mensal, mas há algumas trimestrais e anuais.

Um relatório do Banco Mundial de 2019 revela que o Brasil é o campeão de tempo gasto para o cumprimento das obrigações acessórias (a lista tem 189 países). São necessárias, em média, 1.501 horas por ano para essa tarefa. A média dos países da OCDE (Organização para Cooperação e Desenvolvimento Econômico) é de 158,8 horas/ano; na América Latina e Caribe, 317; nos Estados Unidos,175; no Reino Unido, 114 horas. Quando a comparação é com os nossos vizinhos a situação é praticamente a mesma: Argentina, 312 horas; Colômbia, 256; Paraguai, 378 horas. Quem mais se aproxima do Brasil é a Bolívia, com 1.025 horas/ano.

Insegurança jurídica leva à judicialização

O Brasil é o campeão mundial em disputas tributárias entre o Estado e as empresas, em um contencioso que chega a R$ 5 trilhões. O valor corresponde a quase 73% do PIB, segundo estudo do Insper, com base em dados de 2018.

Na média, o contencioso tributário dos países que compõem a OCDE (Organização para Cooperação e Desenvolvimento Econômico), apenas na esfera federal administrativa, não chega a 1% do PIB. No Brasil, considerando apenas os processos em curso nos tribunais administrativos da União, esse indicador é de 16,4%.

"As decisões proferidas pelos tribunais não são claras nem uniformes, o que causa enorme insegurança jurídica às empresas", diz a advogada tributarista Silvania Tognetti. O problema, diz, é que decisões desiguais sobre os mesmos temas afetam a concorrência e a gestão das indústrias.

Além de decisões não uniformes, há disputas que se arrastam há décadas na Justiça e deixam as empresas inseguras em relação a como pagar seus tributos. Exemplo disso é o processo da exclusão do ICMS da base de cálculo do PIS e da Cofins, que há duas décadas tramita na Justiça.

A cobrança "por dentro", como é chamada, é uma das distorções tributárias que só existe no Brasil. O STF (Supremo Tribunal Federal) já considerou inconstitucional a inclusão do ICMS na base de cálculo das duas contribuições, e hoje muitas ações na Justiça questionam também a inclusão do ISS na mesma base de cálculo. Mas a União está recorrendo.

Substituição Tributária precisa ser aperfeiçoada

O regime de Substituição Tributária (ST) no ICMS foi criado para facilitar o controle da arrecadação estadual em setores caracterizados por ter produção concentrada e venda pulverizada, além de se dedicarem à produção de bens homogêneos (combustível e cerveja, por exemplo). Assim, esse mecanismo tem a finalidade de evitar a sonegação e, consequentemente, a concorrência desleal.

Contudo, esse propósito original foi se perdendo, e os fiscos estaduais passaram a adotar o ICMS/ST para diversos bens, independentemente de respeitarem ou não aquelas características iniciais. Isso simplesmente porque o ICMS/ST facilita o trabalho dos fiscos.

O uso indiscriminado do ICMS/ST traz resultados negativos para as empresas, sobretudo aquelas que optam pelo Simples Nacional. Isso porque, entre outras razões, elas antecipam o pagamento do tributo, aumentando, assim, suas despesas financeiras. Além disso, a aplicação do ICMS/ST nas empresas do Simples Nacional iguala as pequenas empresas às grandes para fins de ICMS, retirando delas parte das vantagens geradas pelo regime simplificado de tributação (o Simples).

O ex-secretário da Receita Federal Everardo Maciel ressalta que um caminho para sanar as impropriedades da ST seria disciplinar, no Código Tributário Nacional, os requisitos para a instituição da ST. Ela seria limitada, por exemplo, a produtos com elevada carga tributária e grande dispersão nas vendas a varejo.

O advogado Plinio Marafon entende que as novas regras da substituição tributária devem garantir o direito de o contribuinte se creditar imediatamente do tributo pago se a venda ocorrer com uma margem inferior ao valor de referência fixado.

Outro problema da ST, segundo Clóvis Panzarini, ex-coordenador tributário da Secretaria da Fazenda de São Paulo, é a necessidade de se estimar o valor agregado em cada mercadoria no setor comercial para a retenção do ICMS. Por conta disso, as entidades representativas de contribuintes são obrigadas a contratar institutos de pesquisas tributárias para estimar as margens futuras do valor agregado.

Isso implica custos adicionais de conformidade -e aí cai-se na "armadilha" da média, diz Panzarini. "Certamente o valor agregado em uma garrafa de vinho vendida por um mercadinho não é o mesmo do de um restaurante de luxo.

|

||