A Covid-19 teve forte impacto sobre os planos de saúde. Os custos do setor bateram recordes, e o represamento de exames e o adiamento de tratamentos devem agravar ainda mais o problema, com mais pacientes em estágio avançado de doenças. A sustentabilidade do sistema exige mudanças no marco legal da saúde, defende em entrevista Vera Valente, diretora executiva da FenaSaúde (Federação Nacional de Saúde Suplementar). A possibilidade de oferecer planos mais flexíveis e a alteração na forma de remunerar prestadores de serviços, entre outras medidas, permitiriam que mais pessoas se tornassem beneficiárias, com vantagens também para o SUS, que ficaria menos sobrecarregado. Leia abaixo a entrevista.

Qual foi o impacto da Covid-19 para as operadoras?

O setor foi duramente afetado pela Covid-19. No início da pandemia, ocorreu redução momentânea de sinistralidade, que é o índice que mostra quanto das receitas dos planos de saúde foi consumido para cobrir as despesas com o atendimento dos beneficiários. Isso ocorreu porque houve recuo inicial de procedimentos eletivos e menor utilização de serviços médicos e hospitalares naquele momento. Mas os custos voltaram a subir consistentemente a partir de maio do ano passado e aceleraram neste ano. Em junho de 2020, a sinistralidade estava em 62%. Em julho deste ano chegou a 82%, o maior patamar desde que o coronavírus chegou ao Brasil e igual ao do terceiro trimestre de 2019, segundo dados da ANS (Agência Nacional de Saúde Suplementar). Neste ano, o setor teve que enfrentar simultaneamente a retomada dos procedimentos eletivos, os custos da segunda onda de Covid (que resultou em internações mais longas e com mais tempo de UTI), o tratamento dos pacientes que ficaram com sequelas da pandemia e a alta dos preços de insumos hospitalares. Estamos numa tempestade perfeita de custos para o setor.

Houve represamento de exames e interrupção de tratamentos. Médicos apontam que teremos uma explosão de diagnósticos de casos de câncer, por exemplo, em estágio mais avançado. Como isso irá afetar as empresas?

Esse represamento ocorreu especialmente no início da pandemia. No final do ano passado já estávamos assistindo a uma forte retomada das eletivas e dos procedimentos. Mas, de fato, muita gente deixou de fazer exames e retardou tratamentos por medo de contaminação, além da determinação de paralisar os procedimentos eletivos, o que afetou o tratamento de muitos pacientes. Com isso, certamente teremos quadros mais complexos a serem tratados a partir de agora. Esse quadro aponta também para um aumento de custos daqui por diante. O represamento inicial trará aumento de demanda agora e nos próximos meses para todo o sistema de saúde, público e privado.

Segundo a ANS, a taxa de sinistralidade chegou a 82%, na média. Para algumas empresas, passou de 95%. Isso é sustentável? Qual um percentual razoável?

São índices muito altos e podem trazer desafios de sustentabilidade para o setor, especialmente no caso das pequenas e médias operadoras, que atendem milhares de brasileiros no interior do país. Muitas já operam com custos maiores do que as receitas. É importante destacar que a sinistralidade é apenas um dos componentes dos custos. Além das despesas com o tratamento dos pacientes, as operadoras têm gastos importantes com impostos e despesas administrativas. Ao contrário do que se imagina, as margens do setor são baixas e precisamos estar atentos a isso. As operadoras de planos de saúde precisam estar saudáveis para prestar um bom atendimento aos beneficiários. Hoje quase toda a receita é consumida pelos custos.

Com esse cenário, como garantir a sustentabilidade do sistema de saúde complementar no Brasil?

Para que o setor tenha garantida a sua sustentabilidade financeira é fundamental que haja uma adequação entre custos e despesas. Os recursos são finitos. É preciso que a sociedade, os legisladores e o Judiciário entendam que o sistema de saúde suplementar é um modelo de mutualismo. As mensalidades pagas pelos usuários formam um fundo comum que é usado para o pagamento das despesas dos usuários que demandam tratamentos. Para manter o sistema de pé, precisamos calibrar bem o que deve e o que não deve ser coberto, para que haja recursos suficientes para todos. Iniciativas legislativas recentes mostram que nem sempre a regra da racionalidade é observada. O caso da aprovação automática de oncológicos orais é emblemático. O projeto de lei que acabou sendo vetado pelo presidente da República previa a incorporação automática de todos os oncológicos orais aprovados pela Anvisa no rol de cobertura, suprimindo a etapa de Avaliação de Tecnologias em Saúde (ATS) , adotada no mundo todo. Essa etapa, de caráter técnico, verifica se o medicamento a ser incorporado apresenta superioridade terapêutica aos já ofertados no sistema e se há viabilidade econômica para sua incorporação. Sem essa análise, medicamentos podem ser incorporados indistintamente, mesmo que não tragam benefícios concretos para os pacientes, aumentando custos indiscriminadamente para todos. Quem paga a conta por medidas dessa natureza é o usuário final, que terá que arcar com o aumento da mensalidade de seu plano. É esta questão que precisa ser bem compreendida. O custo é de todos, não das operadoras.

As pessoas comuns pensam nas empresas de planos de saúde como grandes conglomerados, com alta margem de lucro. Essa é a realidade?

Diferentemente do que muitos pregam, o setor não é formado por grandes conglomerados. Pelo contrário. Das cerca de 700 operadoras em operação no Brasil, 627 são de pequeno e médio portes. Além disso, as operadoras gerenciam despesas e repassam aos usuários apenas o necessário para manter a carteira dos planos em constante equilíbrio econômico-financeiro e atuarial. Importante destacar ainda que mais de 83% do que as empresas arrecadam são pagos a hospitais, laboratórios e profissionais de saúde para cobrir as despesas de atendimento ao beneficiário; outros 13% são gastos administrativos e de comercialização; do que sobra ainda são descontados impostos e despesas operacionais. As margens são baixas e os recursos são finitos.

Os planos de saúde perderam beneficiários por cinco anos. Isso mudou em 2020. Esse crescimento irá continuar?

Em meio à crise econômica brasileira, a partir de 2014, o setor da saúde suplementar, assim como outros, foi impactado. No entanto, esse quadro já mudou.Os planos de saúde ganharam 1,7 milhão de novos beneficiários entre junho de 2020 e junho de 2021 em todo o país, segundo dados da ANS. Os planos de saúde também conseguiram, mesmo diante da pandemia, bater o recorde de avaliação positiva. É o que indica um estudo realizado pelo Instituto de Estudos de Saúde Suplementar (IESS), que mostrou que 84% dos beneficiários estão muito satisfeitos com os planos de saúde. Em 2019, esse índice era de 80%. Dentre os quesitos mais bem avaliados está o que se refere à cobertura dos planos de saúde, cuja aprovação passou de 15%, em 2019, para 25%, em 2021. Atualmente, um em cada quatro brasileiros conta com cobertura de algum tipo de plano de saúde privado. São pouco mais de 48,4 milhões de beneficiários de assistência médico-hospitalar e cerca de 27,9 milhões com cobertura exclusivamente odontológica. Ter plano de saúde é um dos principais desejos do consumidor brasileiro, dado aferido por pesquisas de opinião que colocam o item abaixo apenas da casa própria e da educação na escala de sonhos. No entanto, para que mais brasileiros tenham acesso aos planos de saúde é preciso que o sistema fique mais flexível, que seja permitido criar planos adequados à capacidade de pagamento e necessidades dos usuários, e que o sistema não seja onerado com medidas que aumentem os custos de forma irracional. Se os custos aumentam, as mensalidades sobem, e menos usuários poderão ter acesso aos planos.

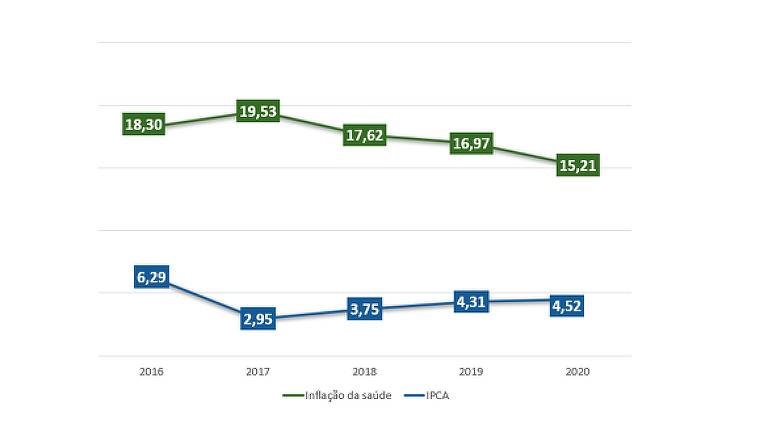

A inflação geral no Brasil está acima da meta, e com relação à inflação da saúde?

A inflação da saúde é distinta dos índices gerais de preços da economia. Além da variação de preços, ela leva em conta a variação da frequência de utilização dos serviços médico-hospitalares. Também influenciam nos custos o envelhecimento da população e a incorporação de novas tecnologias nos tratamentos, entre outras variáveis. Na média, o índice de Variação de Custo Médico-Hospitalar (VCMH) é três vezes superior à inflação geral, tanto no Brasil, quanto no resto do mundo. Um levantamento da FenaSaúde sobre preços de medicamentos do kit intubação usado em pacientes com Covid mostra como se comportam essas pressões. A utilização do anestésico Rocurônio, por exemplo, cresceu 2.914%, no comparativo entre 2019 e os primeiros três meses de 2021. Além do aumento no uso, o preço subiu 216%. Com isso, o gasto médio mensal com o produto avançou 9.435%.

Por que os custos da saúde sobem mais que os demais? Incorporação de novas tecnologias e fármacos? Mudanças no perfil demográfico do país? Mudança no perfil das enfermidades (menos infectocontagiosas e mais crônicas)?

Esses e outros fatores explicam o fenômeno. De fato, o envelhecimento da população é central nesta questão. O brasileiro está vivendo mais e, portanto, a tendência é de uso mais frequente e mais severa dos serviços de saúde. A incorporação de novas tecnologias também é fator determinante para a inflação da saúde ser maior que a inflação geral de preços. Novos medicamentos, novos exames, novos equipamentos, como os de cirurgia robótica, por exemplo, são lançados todos os dias. O custo da inovação, que traz perspectiva de melhores tratamentos, é transferido para toda a cadeia e deságua no preço das mensalidades dos planos e na inflação da saúde.

Sempre se fala em desperdícios na saúde, seja ela pública ou privada. Ainda fazemos consultas demais, exames demais, procedimentos demais? Como reforçar o atendimento primário e a prevenção para evitar que casos que possam ser evitados cheguem aos hospitais?

De fato, há muito desperdício em toda a cadeia. Precisamos de uma consciência maior de usuários e prescritores para garantir uma maior sustentabilidade da saúde suplementar. Volto à ideia já mencionada de que o sistema é mutualístico. Todos pagam a conta daqueles que precisam usar os serviços. Quando a conta sobe sem necessidade, todos arcam com os custos, e as mensalidades sobem. O uso racional do sistema traz benefícios para todos. Há várias maneiras de imprimir maior racionalidade nesse processo, como adoção de medicina por protocolos, com previsibilidade de custos para cada tipo de doença e tratamento, e a adoção de copagamento no benefício saúde oferecido pelas empresas a seus funcionários. Os modelos existem e precisam ser cada vez mais dotados pelos usuários e fontes pagadoras. A atenção primária é outra frente importante para a contenção de custos e desperdícios. É melhor manter a saúde do que gastar com a doença. Muitas empresas já fazem programas de controle de saúde populacional, estimulando hábitos saudáveis e acompanhamento de colaboradores com doenças crônicas. Essas medidas produzem grande impacto na saúde das pessoas e na conta das despesas com planos de saúde. Precisamos disseminar esta cultura no país.

Como andam as discussões sobre a mudança na forma de remuneração, não por procedimentos, como é hoje, mas pela efetividade do tratamento, que seria uma forma de reduzir esses desperdícios?

Temos assistido ao surgimento de boas iniciativas de medicina por protocolos, na qual há previsibilidade de custos para cada tipo de tratamento e intervenção. O mercado deve caminhar para esse modelo para garantir a sustentabilidade do sistema, mas temos muito ainda para avançar. Esse é um modelo nascente. O que ainda prevalece é o sistema fee for service, no qual a conta só é conhecida no momento da alta. Hoje as operadoras são responsáveis pela gestão dos fundos mutuais que custeiam as despesas assistenciais e administrativas na saúde suplementar e essa responsabilidade não é compartilhada pelos prestadores de serviços. Enquanto as operadoras são reguladas pela autoridade máxima do setor, a ANS, os prestadores não são. Logo, a relação entre essas duas partes mostra-se desigual. O modelo de remuneração baseado no chamado fee for service – em que o prestador é pago pelo volume de serviços realizados, e não em razão do desempenho, ou seja, de resultados e desfechos clínicos para o paciente – agrava a assimetria e ajuda a explicar, em boa parte, desperdícios na forma de quantidade excessiva de exames, consultas e procedimentos realizados no país. A média de exames de ressonância magnética realizados no Brasil é o dobro da OCDE. Essas distorções têm que ser eliminadas.

A telemedicina foi autorizada excepcionalmente, mas agradou ao público. A senhora acredita numa regulamentação definitiva? Que benefícios ela trouxe?

Sem dúvida o que chamamos de telessaúde precisa ser incorporada definitivamente ao sistema. A modalidade foi autorizada emergencialmente no ano passado por causa da Covid, mas ainda não há normas definidas para que ela continue sendo praticada depois da pandemia. Por isso, a FenaSaúde defende a criação de um marco regulatório para a atividade, uma vez que essa conquista ainda não está garantida no Brasil e é preciso dar segurança jurídica para que ela continue beneficiando os brasileiros. Levantamento feito pela FenaSaúde mostra que, entre março de 2020 e junho deste ano, foram realizados 3,1 milhões de atendimentos de telessaúde no país e que os usuários estão satisfeitos. A telessaúde se tornou uma solução inclusive para casos graves: 60% do total de atendimentos mapeados pelo estudo que fizemos foram para urgências e 40% para casos eletivos, aponta o levantamento. Mais de 80% dos pacientes tiveram suas necessidades atendidas de forma remota. A satisfação dos clientes ficou entre 75% e 94%, dependendo da operadora.

Outra vantagem da telessaúde é diminuir a desigualdade na oferta de atendimento no país, já que 53,2% dos médicos estão na região Sudeste, ante 18,4% no Nordeste, 15,3% no Sul, 8,5% no Centro-Oeste e apenas 4,5% na região Norte. Precisamos regulamentar em definitivo essa modalidade de atendimento.

O Congresso está discutindo o novo marco regulatório dos planos de saúde. São centenas de projetos de lei tramitando ao mesmo tempo. É um assunto que interessa a todos. O que pode vir de positivo desta discussão (avanços) e quais os riscos para a sustentabilidade do sistema?

Essa é uma discussão fundamental após 23 anos da criação do Marco Legal da Saúde Suplementar (n° 9.656). Neste período, o Brasil mudou muito e, portanto, é necessária uma modernização legislativa. Atualmente, são cerca de 250 projetos de lei em discussão. Isso só prova a real necessidade de atualizarmos a lei que rege a saúde suplementar. Muitos marcos regulatórios – de diversos setores - já foram atualizados. A saúde suplementar também precisa. E essa atualização pode trazer mudanças positivas para o setor. O momento pós-pandemia é apropriado, e quanto mais pessoas incluirmos na saúde suplementar, melhor para todos, inclusive para o SUS.

Para que alcancemos esse objetivo, precisamos tornar o sistema mais flexível, permitindo o lançamento de planos mais adequados ao perfil, necessidade e capacidade de pagamento dos usuários. Precisamos também estabelecer regras claras para o rol de coberturas e para a incorporação de novas tecnologias, trazendo maior segurança jurídica para o sistema.

Dependendo do seu alcance e de sua abrangência, tais iniciativas podem possibilitar o ingresso de até 7,5 milhões de novos beneficiários nos planos de saúde num horizonte de até 15 anos, conforme projeções feitas pela Fundação Getúlio Vargas (FGV). Nesse cenário, com o aumento do número de usuários na saúde suplementar, a demanda sobre o SUS cairia, levando, consequentemente, a uma economia de recursos públicos que pode chegar a R$ 267 bilhões em uma década e meia, segundo a mesma projeção.