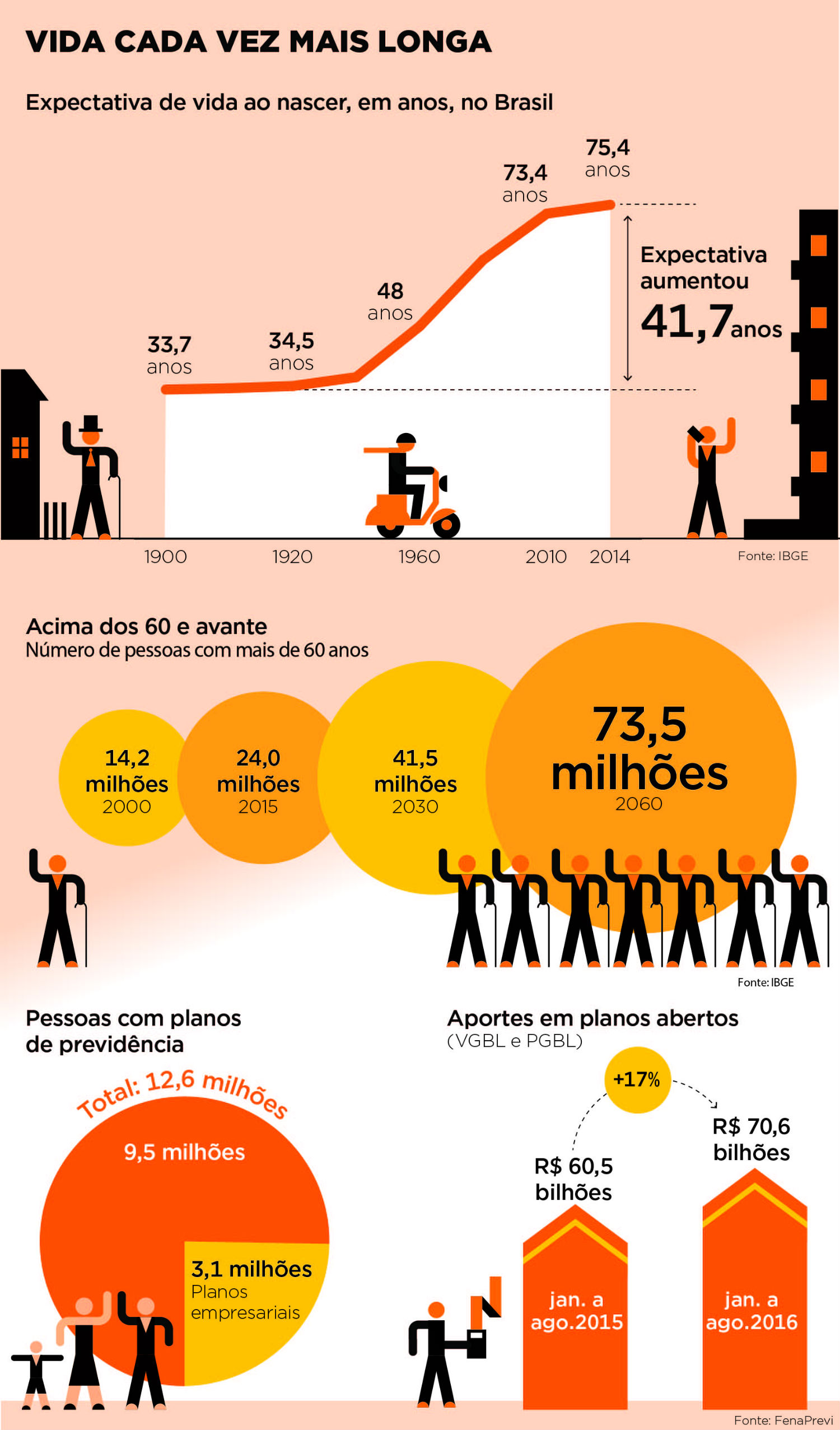

A expectativa de vida ao nascer já passa dos 75 anos no Brasil, mais que o dobro do registrado há um século, e, segundo projeções, em 30 anos o país terá mais de 300 mil cidadãos centenários. O aumento da longevidade traz uma preocupação: como garantir qualidade e padrão de vida para fazer com que esses anos a mais possam ser chamados de fato de "melhor idade".

"Esse cenário exige que as pessoas sejam mais previdentes, para que possam ter boas condições de saúde e também financeiras para essa fase da vida", afirma José Cechin, diretor-executivo da FenaSaúde (Federação Nacional de Saúde Suplementar). "Estamos vivendo mais e temos condições de viver melhor se adotarmos hábitos adequados e se definirmos um plano de acumular reservas no período em que somos mais produtivos no mercado de trabalho."

Para Edson Franco, presidente da FenaPrevi (Federação Nacional de Previdência Privada e Vida), "o aumento da longevidade e a queda na taxa de natalidade exigem mudanças econômicas, sociais e culturais". "As pessoas precisam se preparar para trabalhar por mais tempo se estão vivendo mais. E precisam se preparar para ter renda quando pararem de trabalhar, porque o Estado não terá condições de prover aposentadorias no modelo que existe hoje", diz.

Na área da saúde, não há segredo. A receita é se alimentar bem e afastar o sedentarismo para ao menos evitar doenças crônicas. Estudos mostram que cerca de 30% das pessoas com mais de 60 anos têm alguma doença crônica, como hipertensão ou diabetes. Aos 85, praticamente todas têm.

"Quanto mais pudermos adiar essas doenças, melhor. O tabagismo, por exemplo, que atingia 34% dos adultos nos anos 1990, hoje está em 13%. Na contramão, está a obesidade, que vem aumentando", afirma Cechin, que foi ministro da Previdência (2002) no fim do segundo mandato de Fernando Henrique Cardoso.

No aspecto da saúde financeira, prevenção é algo ainda distante para boa parte dos brasileiros. Falta planejamento para garantir renda durante os anos a mais de vida. O brasileiro poupa menos do que moradores de países desenvolvidos e de emergentes asiáticos. Nos EUA, é comum as pessoas terem planos para bancar a faculdade dos filhos e o padrão de vida após a aposentadoria.

Essa questão ganha relevância no Brasil devido às discussões sobre a reforma da Previdência. Há um consenso entre especialistas de que o envelhecimento da população, a queda na taxa de natalidade e o consequente aumento da proporção de aposentados em relação à população economicamente ativa exigem uma reforma na Previdência oficial. O deficit atinge hoje R$ 150 bilhões e não para de crescer. Ou ela muda ou quebra.

A proposta do governo a ser encaminhada ao Congresso Nacional estabelece uma idade mínima para a aposentadoria, além de outras alterações. Ainda que haja regras de transição para quem já está no mercado de trabalho, é certo que haverá mais restrições ao acúmulo de aposentadorias e também às aposentadorias precoces.

O Brasil permite a aposentadoria por tempo de contribuição sem idade mínima. Com isso, homens se aposentam, em média, aos 55 anos, e as mulheres, aos 52, afirma Paulo Tafner, economista, ex-diretor do IBGE, especialista do Instituto Milleniun e autor de "Demografia: uma ameaça invisível - o dilema previdenciário que o Brasil se recusa a encarar".

"Como a expectativa de vida nesta idade está na casa dos 80 anos, eles recebem o benefício por 25 anos (homens) e 30 (mulheres). No total, recebem mais do que contribuíram. Não há como ser sustentável. As novas gerações que entrarem no mercado de trabalho não terão como bancar esse sistema", diz Tafner.

A certeza de que a Previdência não poderá manter o padrão de vida de ao menos uma parcela da população tem feito crescer a procura por planos de previdência privada.

São planos em que a pessoa aplica dinheiro enquanto está empregada para usufruir quando estiver aposentada. Há vários modelos no mercado, mas, no geral, eles têm incentivos fiscais e permitem que se acumulem reservas para garantir independência financeira quando muitos gastos, com saúde e medicamentos, por exemplo, ficam maiores.

Os aportes a planos abertos de caráter previdenciário (que incluem PGBLs e VGBLs) acumularam R$ 9,6 bilhões em agosto, evolução de 35,21% frente ao mesmo mês do ano anterior, de acordo com dados da FenaPrevi, entidade que representa 67 seguradoras e entidades abertas de previdência complementar no país. Já no acumulado de janeiro a agosto de 2016, os aportes somaram R$ 70,6 bilhões, 16,6% a mais do que no mesmo período de 2015.

Hoje, 12.578.748 de brasileiros têm planos de previdência privada aberta. Do total, 9.473.825 são pessoas com planos individuais e 3.104.923 com planos empresariais.

"A grande maioria dos países já promoveu mudanças em seus sistemas previdenciários. Não poderá ser diferente no Brasil", afirma Edson Franco. "Essa discussão parece impopular, mas é a favor da população. Se não mudarmos agora, as próximas gerações não terão aposentadoria nenhuma."

Franco projeta que, em 20 anos, 65% da população economicamente ativa terá algum plano previdenciário. Se isso acontecer, estaremos mais próximos dos países do Primeiro Mundo, que conseguiram enriquecer antes de envelhecer. No Brasil, o envelhecimento está chegando antes do enriquecimento.

|