|

| A partir da esquerda, Marcus Vinicius Aguiar, Ailton Brasiliense e João Francisco Borges |

O seguro auto popular, que promete ser mais barato do que a versão tradicional, está prestes a sair do papel.

No início de outubro, a Susep (Superintendência de Seguros Privados) publicou uma resolução que estabelece as regras para esta nova modalidade de seguro, voltada para os veículos com mais de cinco anos de fabricação.

O auto popular se difere dos demais por permitir o reparo de carros acidentados com peças originais seminovas ou aquelas classificadas como genéricas.

Nos bastidores do setor de seguros, as companhias estão empenhadas justamente em desenvolver sistemas operacionais para controlar e monitorar o fluxo deste novo conjunto de peças automotivas que será utilizado.

A oferta de seguro auto popular deve começar assim que for solucionada esta questão relacionada à gestão do novo sistema.

A expectativa é que as seguradoras agora consigam desenvolver produtos mais baratos e, dessa forma, atender aos donos de carros que circulam sem seguro.

"Acredito que seja um facilitador para que o mercado aumente a sua penetração na base da frota de veículos", diz João Francisco Borges da Costa, presidente da FenSeg (Federação Nacional de Seguros Gerais).

Segundo ele, eliminou-se agora o principal entrave para a comercialização do auto popular. "Poder usar peças do mercado secundário foi fundamental. O que nos preocupava muito eram a logística de distribuição e os volumes necessários de peças. Com as medidas que foram tomadas, entendemos que essa parte tenha sido equacionada."

A grande vantagem do auto popular é baratear o seguro. "Usando peças mais baratas, reduzo significativamente o custo de reparação do carro, portanto consigo oferecer um seguro mais barato", afirma Richard Hesser Furck, professor do curso de MBA da Escola Superior Nacional de Seguros e CEO da H&H Seguros.

O presidente da FenSeg diz que não pode estimar o preço do novo produto. "Cada companhia terá sua política e tarifas próprias, que podem sofrer influência de diversos fatores, como o contexto regional."

O público-alvo do seguro popular são os proprietários de veículos com mais de cinco anos de uso. "Entendemos que até cinco anos existe ainda uma garantia de fábrica para várias peças e componentes do veículo. Essa cobertura não ia trazer o benefício adequado para esse consumidor", diz Borges da Costa.

A previsão, segundo ele, é que as empresas passem a ofertar essa modalidade de seguro no próximo trimestre. "As companhias estão bem adiantadas, não me surpreenderia ter novos produtos chegando ao mercado nos próximos meses."

Enquanto o auto popular não começa a ser vendido, o mercado precisou se adaptar para atender às necessidades do consumidor em tempos de crise. Muitas empresas lançaram produtos com cobertura reduzida (somente furto e roubo) ou com menos benefícios -sem carro reserva e limite de guincho.

"Estamos vivendo uma época de downgrade. Quando o dinheiro está curto, o concorrente do seguro não é o supérfluo ou outro seguro menos sofisticado. O seguro passa a competir com a escola do filho, com a compra do mês ou a conta da TV a cabo. As pessoas que faziam seguro mais completo passam a fazer uma apólice mais econômica", diz Furck.

Foi isso que aconteceu com a gerente financeira Joyce Amadeu, 37, que comprou um Renault Master 2.3 Grand Furgão novinho para fazer entrega de medicamentos. Um seguro completo para o veículo custaria mais de R$ 10 mil. Para economizar, ela contratou um seguro que cobre apenas roubo e furto por cerca de R$ 5.000. Para a cobertura de colisão a terceiros ela contratou mais outro por R$ 700.

Para o presidente da FenSeg, o auto popular não vai competir com esses produtos vinculados ao uso de rastreador e que cobrem apenas furto e roubo. "A cobertura de furto e roubo com rastreador pega mais o veículo seminovo da pessoa que está com orçamento muito apertado, que teme mais problema com roubo, quer uma cobertura para isso e não está preocupada com colisão."

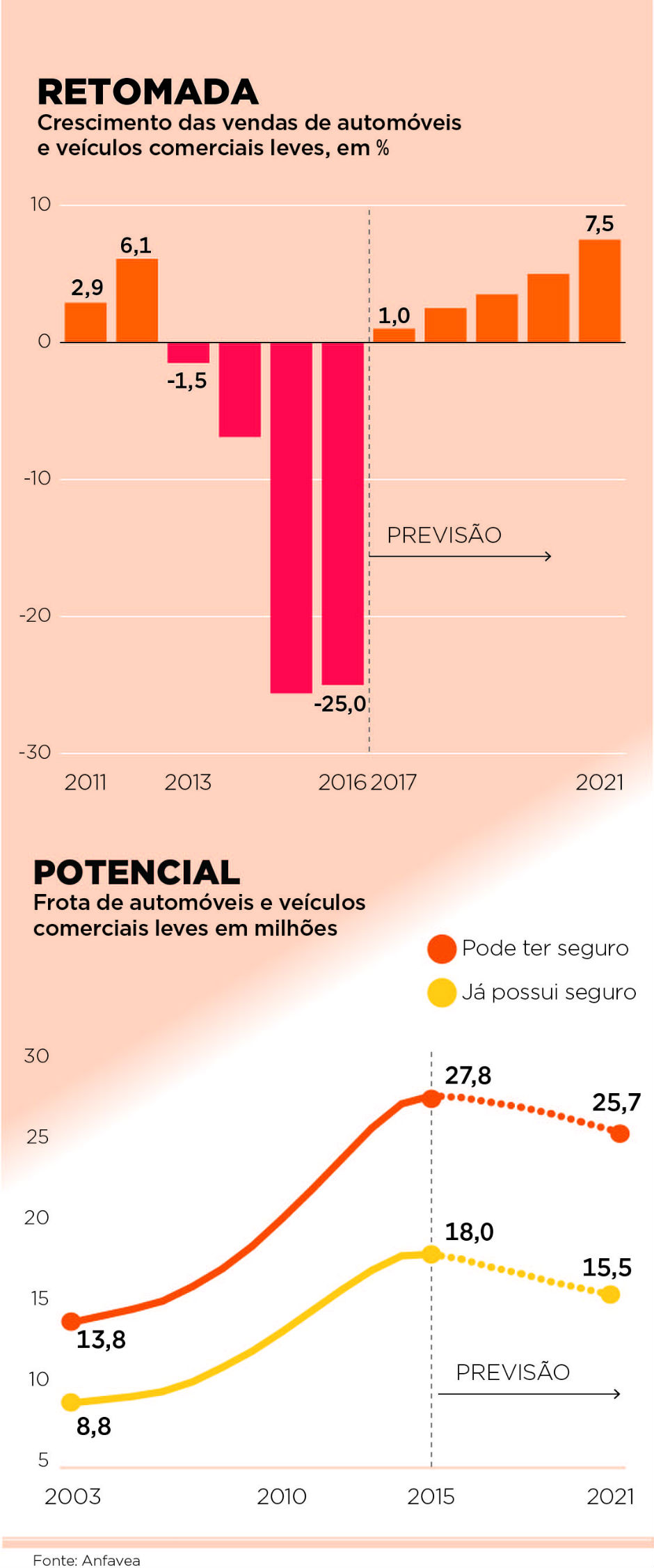

A expectativa é que o seguro popular aumente em 10% o número de veículos segurados no país, que hoje é de 17,5 milhões.

A arrecadação com seguro de automóveis caiu 2,6% nos primeiros oito meses do ano em relação ao mesmo período de 2015. Borges da Costa diz que a previsão do setor é fechar o ano muito próximo do resultado do ano passado.

O setor só não caiu mais devido ao elevado índice de roubos. "Com o risco de roubo aumentando nas grandes e médias cidades, estamos conseguindo manter um índice de renovação relativamente aceitável. O problema é que, para crescer, o mercado precisa da venda de carro zero, e aí temos uma queda substancial."

|