|

| A partir da esquerda, os debatedores Paulo Tafner, Solange Beatriz Mendes e Edson Franco e a jornalista Flávia Oliveira |

Não há alternativa: a proposta de reforma da Previdência que está sendo formulada pelo governo federal tem de excluir privilégios ou o sistema de aposentadorias no Brasil quebra.

Esse foi um dos consensos do 1º Seminário Nacional de Educação em Seguros, realizado em São Paulo no último dia 26 pela CNseg (Confederação Nacional das Empresas de Seguros Gerais, Previdência Privada e Vida, Saúde Suplementar e Capitalização).

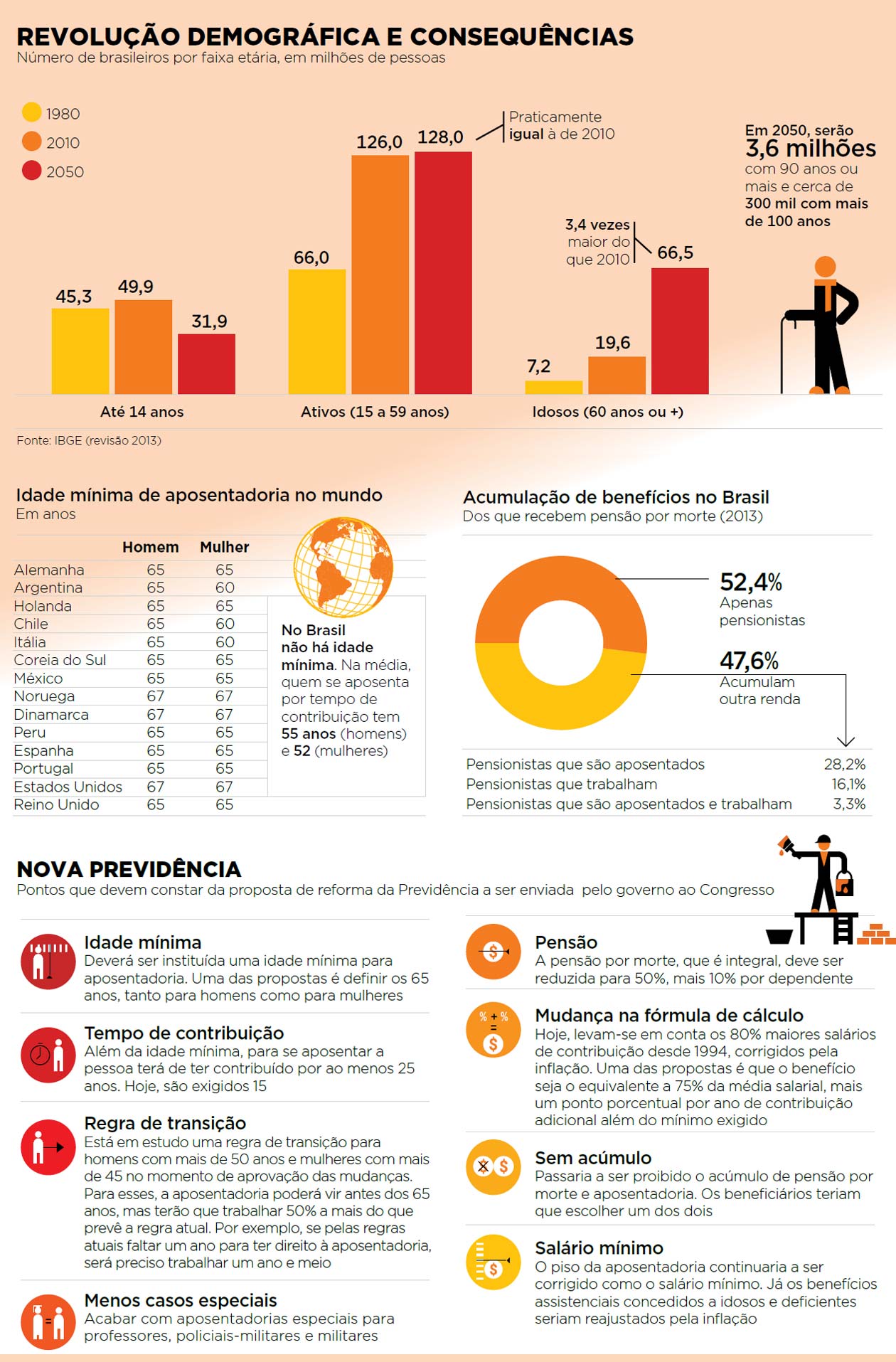

Entre os privilégios estão a possibilidade de aposentadoria antes de uma idade mínima, as especiais para professores, policiais-militares e militares (que se aposentam com menos anos de contribuição), as diferenças entre homens e mulheres e o acúmulo de pensões e aposentadorias.

"É preciso que acabemos com essas distorções. Se alguém tem privilégios, outros pagam a conta", afirma Edson Franco, presidente da FenaPrevi (Federação Nacional de Previdência Privada e Vida), um dos palestrantes do seminário.

Para Franco, a discussão sobre a reforma da Previdência é urgente e precisa ser apartidária, além de ser conduzida de forma transparente. "É preciso explicar às pessoas quais serão as consequências se nada for feito já."

Os números são preocupantes do ponto de vista financeiro. A faixa das pessoas com mais de 60 anos é a que mais cresce no Brasil, cerca de 4% ao ano. Em 1980, eram 7,2 milhões de brasileiros nessa faixa etária. Em 2050, serão 66,5 milhões. Já a dos chamados economicamente ativos (15 a 59 anos) terá 128 milhões em 2050, praticamente o mesmo número registrado em 2010.

Mais idosos significa mais pessoas recebendo benefícios da Previdência oficial. Menos jovens significa menos pessoas contribuindo para os cofres que bancam essas aposentadorias. A conclusão matemática é simples: a conta não fecha.

"O Brasil gasta hoje 11% do PIB (Produto Interno Bruto) com aposentadoria. Gasta o mesmo que a Alemanha e o Japão, mesmo sendo um país muito mais jovem", afirma Paulo Tafner, economista e ex-diretor do IBGE.

A adoção de uma idade mínima para a concessão da aposentadoria (o Brasil é um dos poucos países que não a aplica) teria dois efeitos: reduziria o número anual de novos aposentados e as pessoas ficariam menos tempo recebendo o benefício.

Hoje, na média, homens completam 35 anos de contribuição (o que dá a eles o direito de se aposentar) aos 55 anos. As mulheres, mais cedo (aos 52).

As discussões sobre a insustentabilidade dos modelos oficiais de previdência oficial não se restringem ao Brasil. Todos os países da OCDE (Organização para a Cooperação e Desenvolvimento Econômico) promoveram alterações em seus sistemas. Na grande maioria, a idade mínima para começar a receber benefício é de 65 anos, mas já há estudos para aumentar essa faixa para os 70. Muitos eliminaram as diferenças entre homens e mulheres e há incentivos para que as pessoas continuem na ativa.

O Brasil também já promoveu algumas mudanças. Em 1999, no governo FHC, foi adotado o fator previdenciário, que reduz o valor do benefício de acordo com a idade da pessoa no ato da aposentadoria. Quanto mais jovem, menor o valor do benefício. No fim do ano passado, no governo Dilma Rousseff, foi adotada a regra 85/95, que determina que só têm direito à aposentadoria integral (limitada ao teto que hoje está em R$ 5.189,82) as mulheres cuja soma da idade mais o período de contribuição alcance ao menos 85 e os homens cuja mesma soma dê ao menos 95.

ACÚMULO DE PENSÕES

Outro privilégio inadequado que drena os cofres da Previdência é a possibilidade de acúmulo de benefícios (pensão por morte do cônjuge ou genitor com aposentadoria, por exemplo). A maioria dos países desenvolvidos proíbe esse acúmulo. O Brasil não.

Com isso, o gasto do Brasil com pensões é 2,5 vezes a média mundial, diz Tafner. "No Brasil, metade das pessoas que recebem pensão acumula outra renda, seja salário, seja aposentadoria", afirma.

Marcelo Neri, economista da FGV (Fundação Getúlio Vargas) e ex-presidente do IPEA (Instituto de Pesquisa Econômica Aplicada), sintetiza: "O sistema previdenciário brasileiro é generoso, porém insustentável".

|

||